年报大涨却高管降薪,季报逆势下滑,东吴证券的功绩迷局何解?

文/逐日财报方旬

4月29日,东吴证券一次性抛出三份重磅信息,径直将这家苏州原土头部券商推至公论中心。一份是2026年第一季度财报,交出营收、净利双双下滑的“开门黑”答卷;一份是2025年年度申诉,顶着全年功绩大涨的光环,却曝出董事长薪酬大幅下调的反常情况;还有一份是同日浙江证监局挂出的监管警示函,直指旗下交易部负责东谈主始终脱岗、履职不力。

一边是旧年功绩的高光本事,一边是本年开年的接连利空,东吴证券看似稳当的发展态势下,实则避让功绩波动、并购风险、内控失守三重隐患,每一项齐直指公司谋划的核肉痛点。

功绩坐“过山车”,高增难掩短板

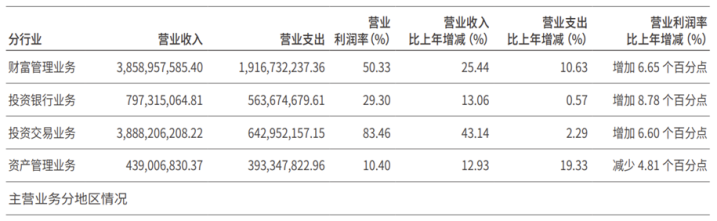

东吴证券2025年年报数据骄贵,其全年交易总收入为90.3亿元,同比增长27.7%;利润总和45.2亿元,同比增长49.93%;归母净利润35.52亿元,同比暴涨50.12%,多项中枢方针创下历史新高。总资产限度达到2162.19亿元,同比增长21.61%,整个者权利总和432.72亿元,同比微增1.1%。从账面数据来看,一度让阛阓看到了其进步式发展的势头。

拆分主交易务来看,四大中枢板块全线飘红。其中,投资来去业务发达最为隆起,全年终了交易收入38.88亿元,同比增长43.14%,金钱握住业务紧随自后,营收38.59亿元,同比增长25.44%,与投资来去业务共同成为功绩的中枢缓助。

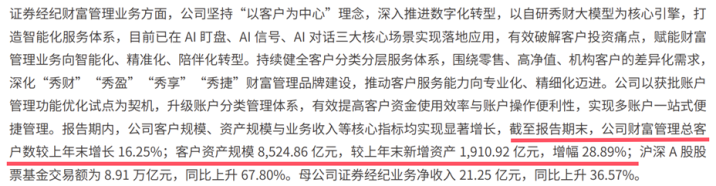

2025年A股阛阓交投活跃,沪深A股股票基金来去额同比大幅上升,东吴证券依托行情东风,金钱握住总客户数较上年末增长16.25%,客户资产限度达到8524.86亿元,较上年新增1910.92亿元,增幅28.89%;母公司证券经纪业务净收入21.25亿元,同比上升36.57%;代销金融居品保有限度275.03亿元,同比增长15.70%;融资融券余额280.08亿元,同比增长39.36%,各项数据均随阛阓行情情随事迁。

投资来去业务径直受益于阛阓高潮,权利类投资主理结构性契机,固定收益投资稳当收益,另类投资同步发力。投行业务的增长则依托北交所扩容、债券阛阓刊行提速,资管业务依靠公募基金限度膨胀。

更耐东谈主寻味的是,功绩大涨之下,中枢高管却出现降薪。年报数据骄贵,董事长范力2025年税前薪酬105万元,而2024年这一数字为136万元,一年间减少31万元,降幅达22.79%。总裁薛臻税前薪酬94.5万元,常务副总裁孙中心税前薪酬84万元,多位高管薪酬均未随功绩增长而上调。

插足2026年,这份靠行情撑起的高增长飞速遭受滑铁卢。

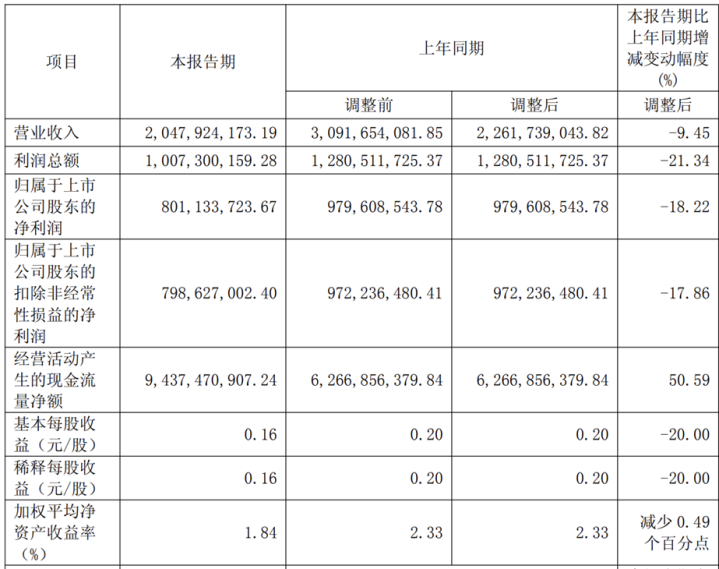

2026年一季报骄贵,东吴证券交易总收入20.48亿元,同比下降9.45%;利润总和10.07亿元,同比下降21.34%;归母净利润8.01亿元,同比下降18.22%;基本每股收益0.16元/股,同比下降20%。尽管一季度末公司总资产达到2410.46亿元,较2025年末增长11.48%,但利润端的大幅下滑,径直知晓了公司功绩”靠天吃饭"的短板。在券商行业举座随阛阓回暖终了功绩建造的配景下,东吴证券却逆势下滑,且跌幅远超行业平均水平,功绩波动性远超同类券商。

此外,东吴证券2025年信用减值吃亏整个1.44亿元,同比增长7.1%,其中其他债权投资是减值计提的主要方式,全年计提金额达1.34亿元。融出资金限度286.88亿元,同比增长39.40%,融资业务限度膨胀的同期,信用风险也随之上升。

谋划手脚现款流净额94.37亿元,同比大幅增长50.59%,现款流充盈度晋升,资金盘活压力有所缓解。风险适度方针方面,母公司风险秘密率273.68%,较上年有所下降;本钱杠杆率22.39%,较上年下调;流动性秘密率320.71%,较上年显明晋升,开云体育官方网站 - KAIYUN多项风控方针有升有降,尽管仍相宜监管条目,但风险抵御才智需持续怜惜。

从业务结构来看,东吴证券的功绩短板更为隆起。投资来去和金钱握住两伟业务占比超大致,高度依赖二级阛阓行情,一朝阛阓插足震撼或下落周期,功绩便立即出现大幅波动。

收购遇折价无语,

法拍价近乎“腰斩再腰斩”

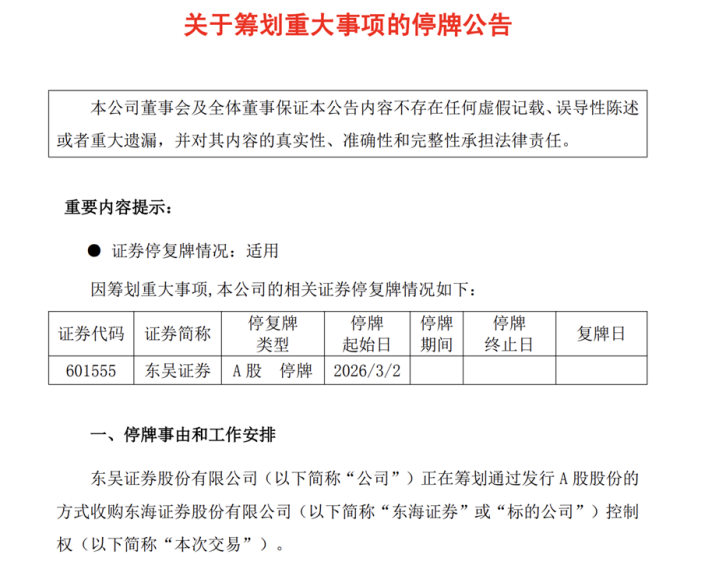

在功绩大幅波动的同期,东吴证券正在鼓励的紧要资产重组事项,也遭受了阛阓变动。2026年3月2日,东吴证券发布停牌公告,称正在盘算通过刊行A股股份的姿首收购东海证券适度权;之后,公司肃肃涌现收购预案,拟以刊行股份及支付现款的姿首,购买常州投资集团有限公司等61名来去对方持有的东海证券83.77%的股份,本次刊行股份的订价为9.46元/股,按照这一价钱测算,东海证券举座估值约175.5亿元。东吴证券本来但愿通过这次收购,扩大在江苏地区的阛阓份额,整合两家券商的网点、客户、业务资源,晋升本人行业限度和竞争力,一举置身中型券商前线。

▲

可是这份看似唯利是图的收购研究,却被东海证券的一笔功令拍卖股权透顶点破了估值泡沫。阿里资产拍卖平台信息骄贵,东海证券第四大股东——首誉光控资管-浙商银行-首誉光控东海证券1号新浙专项资产握住研究,持有的8300万股东海证券股权,因股东债权债务纠纷被功令强制现实拍卖,该笔股权占东海证券总股本的4.4731%,且处于100%功令冻结及质押状况。2026年4月22日,该笔股权进行初次拍卖,起拍价3.735亿元,折合每股4.5元,最终因无东谈主报名参与竞拍而流拍。

▲

初次流拍后,该笔股权定于5月12日进行第二次拍卖,起拍价大幅下调至3.2亿元,较初次拍卖降价5350万元,降价幅度达13.32%,折合每股单价仅3.86元。对比东吴证券拟定的9.46元/股收购价,二拍起拍价仅为收购价的40.8%,折价幅度接近六成,即便以初次拍卖的4.5元/股筹画,也仅为收购价的47.6%,阛阓对东海证券股权的认同度,与东吴证券的收购订价存在一丈差九尺。

从估值逻辑来看,东海证券2025年终了净利润约1.56亿元,按照东吴证券9.46元/股的收购价筹画,对应市盈率约112.5倍,远高于券商行业收购估值水平,而功令拍卖给出的估值仅45.8倍控制,足以评释阛阓对东海证券的资产质地、盈利才智、发展远景均不看好。这次拍卖的股权是东海证券第四大股东的一起持股,股权冻结质押、股东纠纷赓续,也响应出东海证券里面股权结构抵抗定,公司治理存在隐患。若东吴证券相持按照原订价完成收购,不仅要支付远高于阛阓公允价的成本,还会因收购造成大额商誉,一朝改日东海证券功绩不足预期,这笔商誉将面对无边减值风险,径直连累东吴证券的举座功绩。

更无语的是东吴证券的本人股价,适度2026年4月29日收盘,东吴证券股价报8.1元/股,当日跌幅3.57%,股价仍是低于9.46元/股的收购订价,出现股价倒挂开心。二级阛阓用股价下落的姿首,抒发了对这次收购有辩论的不认同,而功令拍卖的大幅折价,更是让这次收购的合感性和必要性遭到阛阓庸碌质疑。此外,两家券商均为江苏原土券商,网点、业务高度重迭,收购完成后将面对东谈主员整合、业务协同、合规握住等多重困难,整合成本和难度远超预期,东吴证券的这场外延式膨胀,从一启动就布满了顽固。

内控风控接连失守,

分支机构乱象屡触红线

对外收购的估值争议尚未处理,东吴证券里面的内控风控问题,又通过一纸监管罚单知晓在公众眼前。

2026年4月28日,就在公司发布财报的兼并天,浙江证监局发布行政监管步调决定书,直指东吴证券绍兴告捷东路交易部负责东谈主杨水军存在多项违法手脚:万古期未在交易部现场办公、缺席交易部合规培训及现场会议、未致力尽职履行握住责任。浙江证监局认定上述手脚违犯《证券基金谋划机构董事、监事、高等握住东谈主员及从业东谈主员监督握住目的》关系规定,决定对杨水军接受出具警示函的监管步调,并记入证券期货阛阓诚信档案。

开云体育官方网站 - KAIYUN

开云体育官方网站 - KAIYUN