一、股票市集最友好的环境是“戴维斯双击”,但大多数时候“两难全”,26年的科技产业亦然如斯。

一方面,高油价及地缘方位使得好意思联储降息预期反反复复。年头,好意思联储年内的降息预期一度接近100%的水平,3月中旬好意思伊突破最热烈的时候,降息概率基本归零,后续跟着好意思伊方位轻易,降息预期一度回升到50%。可是,由于谈判堕入僵捏阶段,以前一个月降息概率捏续回落,直到本周好意思国拒却伊朗14条书面有绸缪,降息预期再度归零。如下图黄色弧线所示,好意思债利率亦是如斯节律。

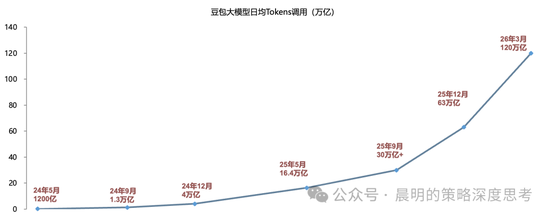

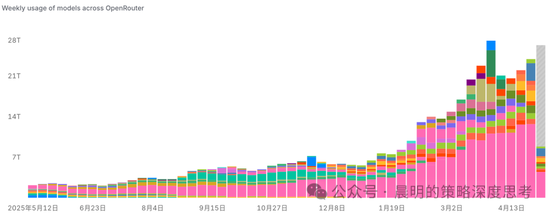

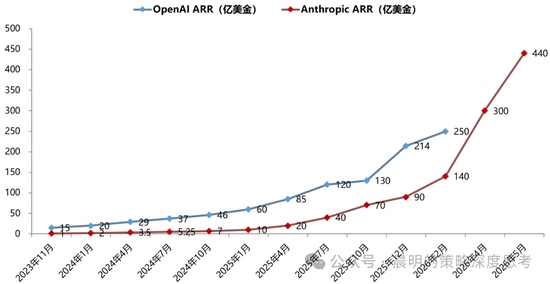

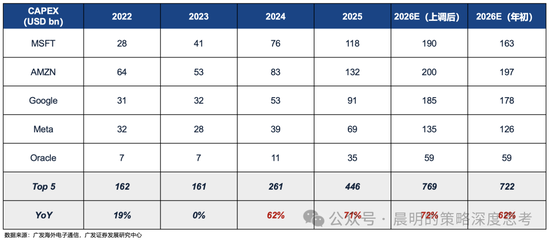

另一方面,AI产业26年的营业化进展也在提速,国表里tokens需求接踵找到爆发点,驱动了众人代表公司的盈利估计和老本开支预期上调。

二、这是一场EPS上调速率和利率上行速率的较量

正规投注平台中国官网要是分子端(基本面)和分母端(贴现率)背离,成长产业会奈何订价?

历史上中好意思多段案例指向:高增长可以驯顺不友好的利率环境,可以详尽为“顶着加息高潮”。

咱们在《抛开好意思伊突破和高油价,改日哪些行业可能保捏寂然高景气?》中,复盘了99年科索沃往来-油价抬升-好意思国通胀-好意思联储加息,对好意思国大盘和科网泡沫的影响。

其余雷同的案例主要有:

(1)99年科网:科索沃往来,高油价-好意思国通胀-加息周期,科网泡沫化

(2)23年AI:俄乌突破后的加息周期,而AI大模子密集发布,卖铲东谈主带动纳指跑赢

(3)13年A股挪动互联网萌芽:钱荒样式,TMT结构牛市

(4)16-17年供给侧矫正:中好意思流动性共振紧缩,周期股牛市

(5)21年新动力高速渗入期:好意思联储加息、国内去杠杆,新动力产业牛市

当产业的景气度保捏在高速增长阶段,当龙头公司当年、次年预期梗概实现较高的增长,那么股价推崇依然强劲,即功绩高增速可以驯顺流动性紧缩。

几个可能的长远如下——

1.宏不雅经济放缓,不就是产业或龙头公司放慢

央行加息可能扼制广谱需求而对经济变成负面影响,对大盘股、市集指数变成扼制。但产业发展趋势一朝启动,受到的宏不雅冲击有限,举例21年中国地产参预下行周期重叠通胀压力抬升,但新动力参预高速渗入阶段。

2.宏不雅流动性紧缩,不就是微不雅流动性紧缩

基准利率或无风险利率抬升对应着广义流动性收紧,但股票市集的微不雅流动性仅仅广义流动性中的一个“蓄池塘”,不一定会同步紧缩。举例99年科网时期,好意思国共同基金及个东谈主投资者仍带来一语气不绝的增量资金,21年A股公募基金的发展也带来了微不雅流动性的改善。

3.市集对高利率有容忍度,前提是龙头公司当年的功绩竣事度都可以,折现到当下的股价价值并未受到太大影响

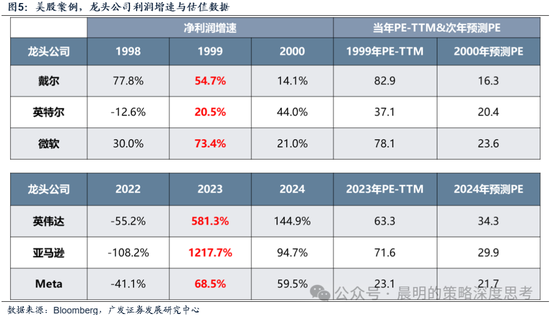

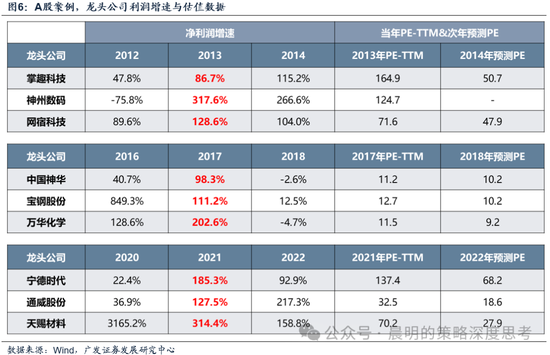

下表可见,大多数关联产业龙头公司的利润增速在50%、以致100%以上,在这样高的增速眼前,FY1的PE动态估值基本上可以给到30-50X,并未受到利率核心抬升的影响。

诚然,要是高增速无法延续(举例22年的新动力),那么市集关于估值的容忍度会相应下降。

4.一朝咱们不雅察到产业趋势的预期启动有角落走弱的迹象,即使再当年还防守较高的利润增速,也应当鉴定止盈,这可能是景气投资中最要紧的“次第”

举例2000年的科网产业,22年的新动力产业,当增速预期角落走弱(预期净利润增速缩短至30%傍边、或者预期净利润增速腰斩以上,详备可以参考咱们前期的阐明《何须论口角?》),那么流动性环境宽松也船到平时不烧香迟。

三、历史案例复盘:产业周期奈何抵拒流动性紧缩预期?

(一)好意思股案例:99年科网泡沫,23年AI波澜

1.案例一,1999-2000年科网泡沫:千年虫换机潮vs.科索沃往来与加息

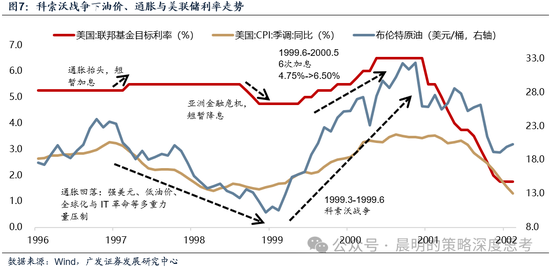

(1)分母端:科索沃往来、油价抬升,激发流动性紧缩。

1999年,地缘往来和油价,是“金发女孩”叙事闭幕的要紧成分。亚洲金融危险间隔之后,众人通缩周期回转,商品价钱启动回暖。此外,1999年头OPEC与非OPEC齐集减产,重叠上科索沃往来爆发(1999年3-6月),往来挟制巴尔干涉地中海运载,市集担忧供应中断,油价从10好意思元/桶捏续涨到30多好意思元/桶。此时,好意思国的CPI通胀也马上昂首,好意思联储于1999年6月再行参预加息周期,联邦基金利率由4.75%加至2000年5月的6.5%。

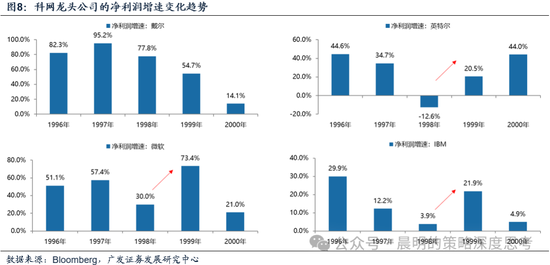

(2)分子端:“千年虫”(Y2K)驱动98-99年科网高景气。

纳斯达克指数在加息周期中延续的强势行情,离不开分子端“千年虫”换机潮接济的高景气预期。在OCC、FDA及国防部等机构条目优先树立系统bug的计谋教导下,众人政府和企业在1998-1999年开启了对老旧事业器、大型机、个东谈主PC及软件操作系统的“浮躁性采购”,透顶焚烧了分子端的换机怒潮。

1997-1998年,科技巨头的基本面如故有所下滑;但Y2K带来的订单爆发预期,形成了1998-1999年科网龙头“一霎的欢乐”。

(3)市集推崇:科网泡沫化

谈琼斯工业指数随加息即堕入漂泊,但纳指落拓高潮、9个月后才见顶。谈琼斯工业指数于1999年Q3受高油价与加息的双重压制回踩,在Q4一霎冲高后于2000年1月领预知顶。而纳斯达克指数则延续强势上行趋势,自1999年6月好意思联储初度加息直至2000年3月才最终见顶、累计高潮91%,指数高点滞后加息9个月。

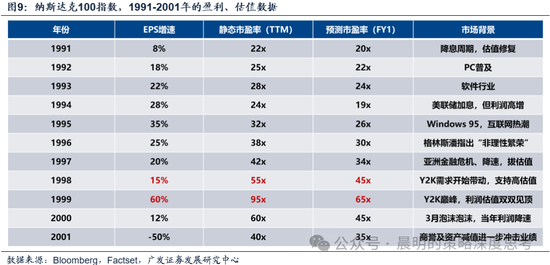

寂然的产业高景气,可以驯顺高油价和加息。重点窥伺具备本体盈利才能的纳斯达克100指数。数据涌现,在Y2K带来的高景气预期驱动下,1999年纳斯达克100指数的EPS增速飙升至60%,静态市盈率(TTM)更是迥殊了90x;在Y2K高景气预期下,高估值并未受到往来-油价-加息的影响。

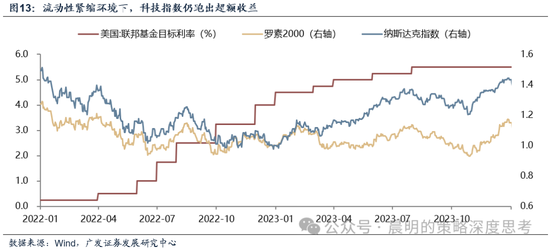

2.案例二:2022-2023年,AI产业爆发vs.俄乌突破后捏续紧缩

(1)分母端:俄乌突破扰动,好意思联储剧烈紧缩

2022-2023年,众人市集仍处于俄乌突破的“漆黑”之中,好意思联储捏续紧缩,油价高位运行。好意思联储延续加息进度、将计牟利率防守二十年高位(5.25-5.5%)。同期长端利率与大量商品价钱雷同对市集施压,2023年8月杰克逊霍尔年会鲍威尔谈话全体偏鹰,带动好意思债收益率进一步上行,同期布伦特原油价钱防守在80好意思元以上的高位。高油价与高利率的双重不断捏续压制市集流动性环境,形成了与1999年科网行情相似的宏不雅配景。

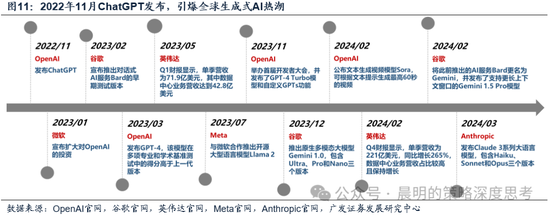

(2)分子端:ChatGPT引爆AI大模子元年

2022年底至2024年头,分子端迎来了AI大模子的元年,本事迭代加快。2022年11月ChatGPT发布,引爆众人生成式AI粗莽。2023年行为“大模子元年”,各大巨头接续推出身成式AI模子——OpenAI、谷歌、Meta等巨头密集推出GPT-4、Bard、Llama2等大模子;微软加码投资OpenAI,英伟达数据中心业务营收捏续超预期。参预2024年,Sora、Gemini1.5Pro、Claude3等新品奋勉,模子才能从文本向多模态拓展。

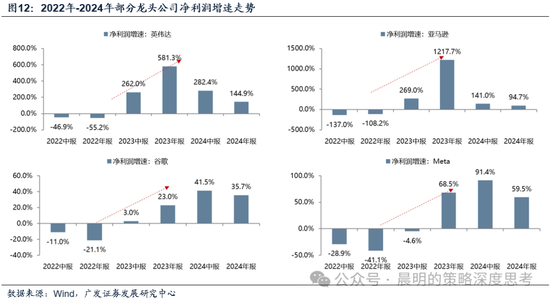

2023年好意思股Mega7交出了颠倒靓丽的财报,AI产业周期对基本面的拉动在龙头公司财报中取得充分考证。以英伟达为代表,受益于众人科技巨头对算力芯片的无数采购需求,公司2023年中报净利润增速达到262.0%、年报增长至581.3%。亚马逊等巨头雷同迎来功绩拐点,谷歌和Meta的净利润增速更是从2022年的大幅负增长马上扭转。AI算力需求与利用落地捏续鼓励龙头盈利树立,为科技板块行情提供坚实的基本面接济。

(3)市集推崇:纳指高潮并跑赢

2023年纳指高潮迥殊40%,未受到捏续紧缩的影响。尽管2023年外洋流动性环境捏续偏紧、基准利率捏续抬升,表面上高利率会对成长板块估值形成压制;但在AI产业周期驱动下,市集股价主要订价爆发的产业趋势,以科技产业为代表的纳斯达克指数2023年全年高潮43.4%,而同期因受利率抬升利空影响的罗素2000昭彰推崇更差。

(二)A股案例:13年挪动互联网、16-17年供给侧矫正、21年新动力

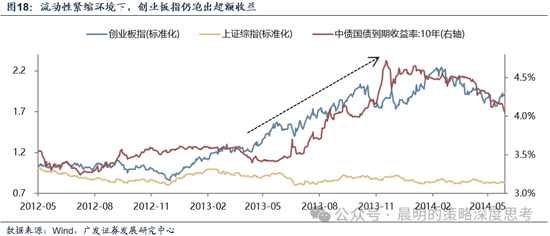

1.2013年挪动互联网波澜:“钱荒”中的结构性牛市

(1)分母端:国内“钱荒”+好意思联储缩减QE,开云体育官方网站 - KAIYUN流动性极点收紧

2013年,“钱荒”与表里流动性共趋紧缩,市集碰到极点压力测试。2013年,国内金融市集资格萧索“钱荒”,为次第影子银行与同行业务推广,央行在6月中下旬主动收紧流动性投放,银行间市集隔夜拆借利率(SHIBOR)一度飙升至13.44%的历史极点水平,6月20日本日以致有部分交易以30%的资金利率成交。多家银行出现本体性头寸爽约,银行间支付清理系调解度延长。同期,好意思联储开释缩减QE信号,10年期好意思债收益率三个月内飙升超100bp,众人流动性同步收紧。

(2)分子端:4G基站放量,手游与挪动互联网产业快速发展

4G基站放量与挪动互联网渗入陡增,中不雅景气链条明晰考证。2013年起,挪动通讯基站勾引建设参预新一轮上行期,挪动互联网市集鸿沟增速也在80%以上。手游行为利用端代表,2013年其鸿沟增速参预爆发阶段。从产业传导逻辑来看,基站建设、集聚掩饰到利用落地的景气链条明晰可证,4G基站放量带动挪动互联网渗入率陡增,产业高景气为创业板逾额收益提供了坚实接济,有用对冲了流动性紧缩的负面冲击。

2013-2014年,挪动互联网产业景气传导至上市公司功绩,TMT龙头迎来高速功绩。以掌趣科技、网宿科技为代表,净利润增速捏续上行。掌趣科技从2012年报的47.8%提高至2013年报的86.7%,2014年中报进一步攀升至145.3%;网宿科技2014年中报净利润增速高达246.7%,全年防守100%以上。神州数码、奥飞文娱等TMT龙头同步实现功绩高增,挪动互联网产业的高景气在龙头公司财报中取得充分考证。

(3)市集推崇:13年创业板跑出显耀逾额收益,生长了后续的牛市

国表里流动性紧缩,创业板指仍跑出显耀逾额收益。2013年“钱荒”期间,10年期国债收益率从3.4%上行至4.6%以上,流动性环境捏续偏紧,但创业板指在产业景气驱动下寂然走强。自2012年5月至2014年5月,创业板指累计高潮约90%,同期上证综指下落约16%,逾额收益超100个百分点,挪动互联网的高景气有用对冲了流动性紧缩对估值的压制。

2.2016-2017年供给侧矫正:中好意思共振紧缩,周期股行情

(1)分母端:好意思联储加息+国内收紧,中好意思流动性双紧

中好意思同步参预流动性紧缩周期。2015年末好意思联储开启加息周期,联邦基金绸缪利率从0.25%缓缓上调至2017年末的1.5%。国内方面,受东谈主民币贬值与老本外流压力影响,2016年底流动性收紧,10年期中债收益率从2016年10月的2.4%快速攀升至2017年末的4.0%傍边,央行也于2017年3月先后上调逆回购、SLF等计牟利率,流动性环境表里共趋收紧。

(2)分子端:供给侧矫正落地,周期品量减价增景气回暖

从“去产能”到“环保限产”,供给侧矫正计谋密集落地。2016年头,国务院先后发布钢铁、煤炭去产能提要性文献,明确“用5年时期压减粗钢1-1.5亿吨、煤矿按276个使命日再行缔结产能”。年中督查加码,全年完成压减粗钢4500万吨、煤炭2.5亿吨的硬绸缪。2017年,计谋要点转向环保限产,京津冀“2+26”城市出台大气耻辱防治有绸缪,抽调5600东谈主开展强化督查,采暖季钢铁限产50%、电解铝限产30%以上。供给端松开信号捏续强化,周期行业景气底部回升。

供给松开驱动周期品量减价升,周期行业景气底部回暖。去产能与环保限产计谋落地后,钢铁、水泥等周期行业供给端松开信号捏续强化,呈现“产量降、价钱涨”样式。螺纹钢、水泥、铝等周期品价钱均从2015年底启动底部回升,2017年上半年涨幅显耀扩大。此外,同期各周期行业ROE也启动底部树立,有色、钢铁、建材均由负转正并捏续上行,产业链盈利水平在供给松开的接济下稳步回升。

2016-2017年分子端,供给侧矫正驱动周期龙头功绩回转。去产能和环保限产计谋落地后,周期行业龙头盈利显耀树立。宝钢股份净利润16年利润增速达849%,2017年仍防守64.9%的高增速。中国神华2016年净利润增速由负转正至40.7%,2017年进一步提高至98.3%。海螺水泥2016年净利润增速13.5%,2017年升至85.9%。方大炭素受益于环保限产下的石墨电极加价,2017年年报净利润增速高达5267%。

(3)市集推崇:周期股是皆备的产业干线

2016-2017年紧缩周期中,周期类行业较大盘跑出昭彰逾额收益。2016-2017年,10年期国债收益率从2.7%上行至4.0%隔邻,流动性捏续收紧。但受益于供给侧矫正带来的盈利树立,周期类行业指训斥寞走强:自2016年头至2017年末,周期板块累计涨幅显耀跑赢上证综指,逾额收益捏续扩大。16年5月-17年8月,周期行业(煤炭、钢铁、有色、水泥)涨49%,同期上证指数涨20%,逾额收益达30%。

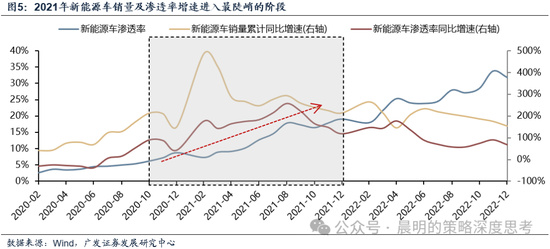

3.2020-2021年新动力波澜:“双碳”绸缪vs.好意思债利率上行

(1)分母端:疫后通胀升温,10年期好意思债利率捏续攀升

2020-2021年,流动性从相配宽松转向紧缩订价,好意思债利率与通胀同步上行。2020年疫后好意思联储纰谬降息至零并开启无尽量QE,流动性相配宽松。参预2021年,跟着疫苗落地、拜登1.9万亿好意思元财政刺激推出,好意思国经济复苏预期显耀增强;重叠原油反弹,好意思国CPI同比快速攀升至5%以上,通胀预期大幅升温。10年期好意思债收益率也捏续攀升,市集订价紧缩。

(2)分子端,双碳计谋与本事共振,新动力产业渗入率捏续抬升

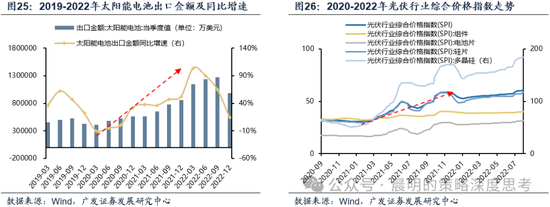

2020-2021年,在双碳计谋驱动、本事跨越与成本下降的共振下,新动力车产业参预加快渗入阶段。末端需求捏续爆发,新动力车销量增速及渗入率增速参预最陡峻的阶段,行业景气度快速抬升。光伏方面,太阳能电板出口金额同比增速捏续上行,供给端紧均衡下,光伏产业链价钱核心昭彰抬升,新动力产业链量价皆升配景下,产业高景气对冲流动性紧缩。

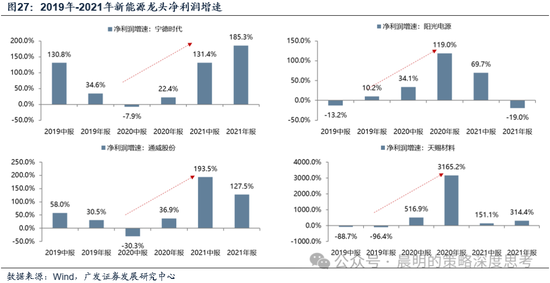

分子端,新动力龙头功绩高增,盈利捏续竣事。产业高景气平直体现时龙头公司财报上。宁德期间2021年净利润增速攀升至近200%;阳光电源、通威股份等利润出现翻倍增长;天赐材料等细分赛谈龙头增速20年报超3000%,考证新动力景气周期竣事。

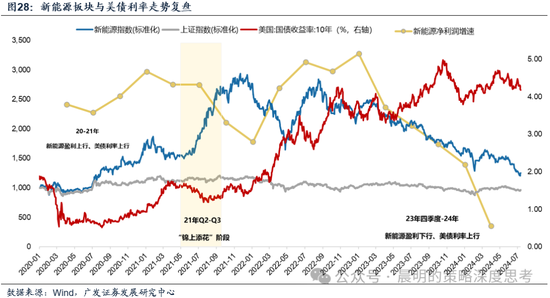

新动力盈利上行对冲好意思债利率上行,基本面主导订价。2020年下半年起,10年期好意思债收益率低位上行,众人流动性角落收紧。但新动力板块在盈利驱动下寂然走强,期间新动力指数大幅跑赢上证综指,呈现“基本面订价、利率不敏锐”的特征。当分子端景气饱和强劲时,流动性紧缩不再是成长板块的核心不断。

四、回到当下:戳破泡沫的经常是产业本人而不是利率

莫得历史考验标明利率上行、流动性松开不利于科技股、导致成长股杀估值,这些逻辑关系更像是经不起洽商和实证磨砺的虚伪知识。

要是股票的高潮孝敬绝大部分来自于估值拔升,那么利率和流动性的松开,可能是比拟致命的。

可是当EPS预期上调在主导众人AI板块的趋势时,每次利率和流动性波动带来的诊疗,可能都是再次布局的时机。

主要指数盈利估计一致预期,数据间隔2026/5/16开云体育·(kaiyun sports)中国官方网站,Bloomberg