文|财华社

3月10日晚间,国内啤酒赛说念十足龙头华润啤酒(00291.HK)的一纸盈警公告,让市集持了把汗。

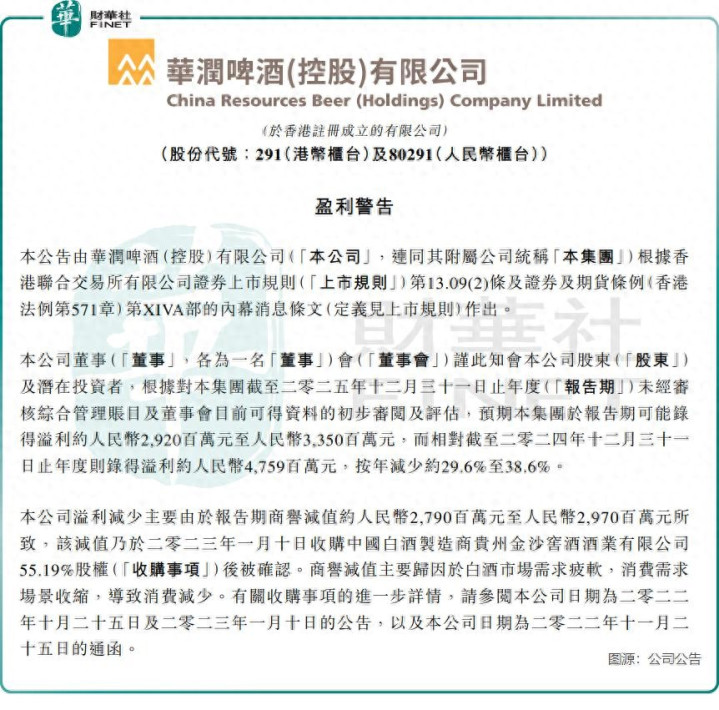

公告透露,公司预测2025年度净利润约29.2亿元(单元东说念主民币,下同)至33.5亿元,较2024年的47.59亿元减少约29.6%至38.6%。

华润啤酒利润骤降的“元凶”并非主业失速,而是一笔约27.9亿至29.7亿元的商誉减值——这源于2023年收购白酒企业金沙酒业后,面临白酒市集需求疲软不得不作念的财务“挤水分”。

值得关切的是,本钱市集对此反馈颇为感性。公告讦布后,公司股价高开后颠簸走低,收尾发稿微跌0.08%。这背后折射出一个共鸣:若扣除这笔非现款的商誉减值,华润啤酒的啤酒主业其实交出了一份颇为塌实的收获单。

在近期举办的2025香港金钱管束岑岭论坛暨第十二届“港股100强”授奖仪式上,华润啤酒告捷入围“港股100强”之《年度耗尽领军企业》榜单,这份来自本钱市集的招供,较着不是给一个“绩差生”的抚慰奖。

将视野拉长,统共啤酒赛说念的分化断然明晰。百威亚太(01876.HK)2025年收入和销量双双下滑,股权持有东说念主应占溢利更是大幅缩水32.6%;而燕京啤酒(000729.SZ)依托U8大单品不竭放量,预测净利润同比增长50%-65%;青岛啤酒(600600.SH)(00168.HK)2025年前三季则录得温和增长。

国内啤酒行业已从“增量共舞”迈入“存量博弈”新阶段,企业只消在高端化赛说念站稳脚跟,才智霸占行业下一阶段的发展先机。

尽管白酒业务承压,但华润啤酒在啤酒鸿沟的高端化转型胜仗显赫。于2025年上半年,公司普高级及以上居品销量增长向上10%,其中喜力®销量同比增长向上20%,老雪销量增长超70%,红爵销量更是竣事翻倍增长。受此推动,公司2025年上半年啤酒业务毛利率栽培2.5个百分点至48.3%。

从行业维度看,国内中高端啤酒市集的国产替代程度不竭提速,“东升西落”的神气趋势愈发较着,关于华润啤酒等原土头部企业来说,高端化转型将成为行业弱周期下稳住利润、保险现款流的中枢抓手。

华润啤酒的白酒业务却是另一番光景,kaiyun sports2025年上半年,白酒业务未经审计商业额7.81亿元,同比暴减33.7%。公司曾唯利是图地默示要作念“白酒新世界的探索者”,试图打造“1支世界性高端白酒头部品牌+1支世界中档及以劣品牌+N支区域品牌”的大单品矩阵。但践诺是,在白酒行业深度治疗期,跨界而来的“啤白双赋能”口头,远莫得思象中顺畅。

啤酒主业的盈利,正不竭弥补白酒业务的事迹缺口,这也不难交融,华润啤酒为何一边加码高端啤酒布局,一边不竭鼓舞工场整合措置。这背后,是一场早已布局的产能优化棋局。

收尾2025年6月底,华润啤酒营运中的啤酒厂房总额为60个,较2024年底的62个再次减少2个。而拉长时代线看,公司近些年已累计关停数十家啤酒工场。

米乐体育app官方网站依然靠“买买买”攻城略地的华润啤酒,如今回身“卖卖卖”,背后原因是面前市集干涉存量博弈阶段,那些拓荒老化、效果低下的老旧工场,就成了累赘利润的“贫困职守”。华润啤酒提议的“高端化、各别化、数智化”所在,需要一个全新的产能基础来撑持。

尽监工场数目减少,华润啤酒年产能并未有太大波动。公司事迹报透露,公司2022年底产能为184.14亿升,如今微升至2025年6月底的192亿升,阐明淘汰的是过期产能,保留的是优质产能。

站在面前啤酒行业分化的行业布景下,华润啤酒的计策经受实则是势必之举——当啤酒行业的竞争迈入高质料竞争阶段开云sports,只消勇于剥离历史职守、实时对试错业务纠偏的企业,才智纵欲自如,信得过迈向“啤酒新世界”。

备案号:

备案号: